稅務專題﹕與退休儲蓄有關的稅例

長者處理退休帳戶需知

國稅局有規定,到了七十歲半之後,必須每年由傳統的IRA中提取起碼小部份儲蓄,每年大約不到4%,提取的金額要加入當年收入中報稅。這些提取和要繳稅的金額,可不可以順便傳入ROTH IRA,讓以後帳戶收入可以免稅呢?答案是不可以的,這個起碼提取的金額,一作了提取便已經不再是IRA帳戶的一部份,所以不能夠轉為ROTH IRA。

但假如長者想將傳統IRA帳戶以內的資金轉為ROTH IRA,是不論任何歲數都可以做的,只要當年總收入不超過十萬元便可以了。不過,由傳統IRA轉為ROTH IRA,是需要將金額放入當年收入繳稅,年紀大的朋友,通常這樣做都不是聰明的。

有一個情況是不妨將傳統IRA轉為ROTH IRA,就是假如當年收入不高,甚至未超過收入免稅金額,那便應該酌量將傳統IRA轉為ROTH IRA,以後這個部份便沒有起碼提取規定,提取時也不必繳稅。

作提取時是可以隨便選擇從一個或多個IRA帳戶中作提取,只要提取金額達到國稅局要求便可以了。

假如您還有保留了公司的401-K帳戶,除非您過了七十歲還繼續工作,這個退休儲蓄帳戶也是要由七十歲半之後,每年作起碼提取,規則與IRA帳戶相同。不過,作起碼提取時401-K帳戶要與IRA帳戶分開計算,即是IRA的起碼提取金額必須由IRA帳戶作提取,401-K起碼提取金額要在401-K帳戶作提取,不能將兩者混合。

同樣地,夫婦兩人即使都過了七十歲半,彼此要作的起碼提取都必須來自本身的帳戶,要記得個人退休戶口是屬於個人的。 假如忘記在達到七十歲半之後的第二年四月一日前作起碼提取,會有什麼後果呢?這個應該提取的部份,是要付百分之五十的罰金,除非您能夠提供充足和合理的理由去免除罰金。 (转自林修榮理財)

國稅局有規定,到了七十歲半之後,必須每年由傳統的IRA中提取起碼小部份儲蓄,每年大約不到4%,提取的金額要加入當年收入中報稅。這些提取和要繳稅的金額,可不可以順便傳入ROTH IRA,讓以後帳戶收入可以免稅呢?答案是不可以的,這個起碼提取的金額,一作了提取便已經不再是IRA帳戶的一部份,所以不能夠轉為ROTH IRA。

但假如長者想將傳統IRA帳戶以內的資金轉為ROTH IRA,是不論任何歲數都可以做的,只要當年總收入不超過十萬元便可以了。不過,由傳統IRA轉為ROTH IRA,是需要將金額放入當年收入繳稅,年紀大的朋友,通常這樣做都不是聰明的。

有一個情況是不妨將傳統IRA轉為ROTH IRA,就是假如當年收入不高,甚至未超過收入免稅金額,那便應該酌量將傳統IRA轉為ROTH IRA,以後這個部份便沒有起碼提取規定,提取時也不必繳稅。

作提取時是可以隨便選擇從一個或多個IRA帳戶中作提取,只要提取金額達到國稅局要求便可以了。

假如您還有保留了公司的401-K帳戶,除非您過了七十歲還繼續工作,這個退休儲蓄帳戶也是要由七十歲半之後,每年作起碼提取,規則與IRA帳戶相同。不過,作起碼提取時401-K帳戶要與IRA帳戶分開計算,即是IRA的起碼提取金額必須由IRA帳戶作提取,401-K起碼提取金額要在401-K帳戶作提取,不能將兩者混合。

同樣地,夫婦兩人即使都過了七十歲半,彼此要作的起碼提取都必須來自本身的帳戶,要記得個人退休戶口是屬於個人的。 假如忘記在達到七十歲半之後的第二年四月一日前作起碼提取,會有什麼後果呢?這個應該提取的部份,是要付百分之五十的罰金,除非您能夠提供充足和合理的理由去免除罰金。 (转自林修榮理財)

避免IRA帳戶提取罰金

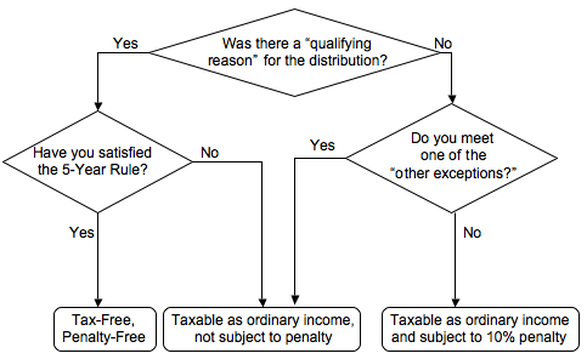

五十九歲半之前,由IRA個人退休戶口作提取,是可能會有百分之十的罰金。這一個百分之十,是以大家作提取的時候,要放入報稅表當作收入的報稅金額而定。如果是普通IRA,所有提取的收入 以前用來扣過稅的本金,都有百分之十罰金。若是ROTH IRA,因為本金從來沒有用來扣稅,所以作提取的時候,是沒有任何罰金;只有拿到收入的時候,才會有罰金。 由IRA戶口作提取,有數個特殊的情況,是可以避免剛才提到的百分之十的罰金。首先,拿出來六十日之內,將之放回IRA,這樣是沒有罰金的。其他可以避免罰金的情況包括:需要以IRA來支付超出收入百分之七點五的醫藥費、或者身體有殘障、或需要用IRA來支付大學的學費、雜費、書簿費、甚至食宿費,都可以免罰金的。 此外,五十九歲半之前,將IRA拿出來買第一所房屋,亦都可以免罰金。第一所房屋的定義,是在過去兩年內,並未擁有自住物業。以這項的規則來免提取罰金,提取的金額是一生人不能超過一萬元,而且要在提取日的一百二十日之內成交。大家要注意,即使免罰金,都可能要將提取的金額,當收入來繳稅。 (转自林修榮理財)

五十九歲半之前,由IRA個人退休戶口作提取,是可能會有百分之十的罰金。這一個百分之十,是以大家作提取的時候,要放入報稅表當作收入的報稅金額而定。如果是普通IRA,所有提取的收入 以前用來扣過稅的本金,都有百分之十罰金。若是ROTH IRA,因為本金從來沒有用來扣稅,所以作提取的時候,是沒有任何罰金;只有拿到收入的時候,才會有罰金。 由IRA戶口作提取,有數個特殊的情況,是可以避免剛才提到的百分之十的罰金。首先,拿出來六十日之內,將之放回IRA,這樣是沒有罰金的。其他可以避免罰金的情況包括:需要以IRA來支付超出收入百分之七點五的醫藥費、或者身體有殘障、或需要用IRA來支付大學的學費、雜費、書簿費、甚至食宿費,都可以免罰金的。 此外,五十九歲半之前,將IRA拿出來買第一所房屋,亦都可以免罰金。第一所房屋的定義,是在過去兩年內,並未擁有自住物業。以這項的規則來免提取罰金,提取的金額是一生人不能超過一萬元,而且要在提取日的一百二十日之內成交。大家要注意,即使免罰金,都可能要將提取的金額,當收入來繳稅。 (转自林修榮理財)

IRA 與ROTH IRA誰較優勝?

四月十五日之前,仍然可以為去年存款進普通個人退休帳戶(IRA)或ROTH個人退休帳戶,只要有做工或生意收入,每一個人都可以選擇使用普通個人退休帳戶,但要選擇ROTH個人退休帳戶,則報稅表上總收入不得超過十一萬元(單身),或十六萬元(已婚共同報稅),兩者都有資格選擇的話,那一種帳戶較優勝?

普通退休帳戶的特點是「先甜後苦」,如果符合扣稅的要求,存款是可以幫助您在報稅當年減低總收入,和減低稅金,但普通IRA只是延稅,帳戶內的本和利將來提取時要作為普通收入課稅,並且七十歲半之後必須每年作起碼提取。ROTH 退休帳戶則是「先苦後甜」,存入帳戶當年不可扣稅,但將來提取時全無稅金,而且沒有規定某歲數便要開始作提取。

有參加僱主提供的退休計劃者,要用普通IRA扣稅,收入不可超過某金額,收入過高,該筆存款便成為「非扣稅IRA」,這類朋友假如收入不超過ROTH IRA限額的話,當然寧願選擇ROTH IRA。但兩者都合資格的朋友,年紀越輕和目前稅率越低,就越應該考慮使用ROTH IRA,因為長期下來,可免稅的收入可能會相當可觀。 (转自林修榮理財)

四月十五日之前,仍然可以為去年存款進普通個人退休帳戶(IRA)或ROTH個人退休帳戶,只要有做工或生意收入,每一個人都可以選擇使用普通個人退休帳戶,但要選擇ROTH個人退休帳戶,則報稅表上總收入不得超過十一萬元(單身),或十六萬元(已婚共同報稅),兩者都有資格選擇的話,那一種帳戶較優勝?

普通退休帳戶的特點是「先甜後苦」,如果符合扣稅的要求,存款是可以幫助您在報稅當年減低總收入,和減低稅金,但普通IRA只是延稅,帳戶內的本和利將來提取時要作為普通收入課稅,並且七十歲半之後必須每年作起碼提取。ROTH 退休帳戶則是「先苦後甜」,存入帳戶當年不可扣稅,但將來提取時全無稅金,而且沒有規定某歲數便要開始作提取。

有參加僱主提供的退休計劃者,要用普通IRA扣稅,收入不可超過某金額,收入過高,該筆存款便成為「非扣稅IRA」,這類朋友假如收入不超過ROTH IRA限額的話,當然寧願選擇ROTH IRA。但兩者都合資格的朋友,年紀越輕和目前稅率越低,就越應該考慮使用ROTH IRA,因為長期下來,可免稅的收入可能會相當可觀。 (转自林修榮理財)

離職時401-K 帳戶的處理

您在工作時參加公司的401-K 退休計劃,按月將薪金一部份存入,當您不論任何原因離開公司時,這筆存款必定屬於您的。通常存款金額超過五千元,公司都會容許您留在401-K帳戶內,繼續投資公司供給的共同基金,但當然不能再繼續增加存款。

另一個選擇,是將金額提取,但要將金額加入當年收入付稅,所以除非逼不得已,都應該避免作提取。提取還可能會導致國稅局百分之十的罰金,除非您在離職時已達到五十五歲。

通常最佳的選擇,是將金額轉入「個人退休帳戶」(IRA),既可避免罰金和收入稅,更能繼續以延稅方式為退休作投資,轉入IRA還有一個好處,就是可以自行選擇投資項目,不只限於公司計劃內提供的共同基金。但一旦轉入IRA帳戶,免罰金的提取年齡不再是上述的五十五歲,而是五十九歲半。

您假如決定將金額轉入IRA,便應該通知401-K計劃管理機構直接將款項轉到IRA,而不要收取支票,以避免公司要扣起百分之二十預繳稅。 (转自林修榮理財)

您在工作時參加公司的401-K 退休計劃,按月將薪金一部份存入,當您不論任何原因離開公司時,這筆存款必定屬於您的。通常存款金額超過五千元,公司都會容許您留在401-K帳戶內,繼續投資公司供給的共同基金,但當然不能再繼續增加存款。

另一個選擇,是將金額提取,但要將金額加入當年收入付稅,所以除非逼不得已,都應該避免作提取。提取還可能會導致國稅局百分之十的罰金,除非您在離職時已達到五十五歲。

通常最佳的選擇,是將金額轉入「個人退休帳戶」(IRA),既可避免罰金和收入稅,更能繼續以延稅方式為退休作投資,轉入IRA還有一個好處,就是可以自行選擇投資項目,不只限於公司計劃內提供的共同基金。但一旦轉入IRA帳戶,免罰金的提取年齡不再是上述的五十五歲,而是五十九歲半。

您假如決定將金額轉入IRA,便應該通知401-K計劃管理機構直接將款項轉到IRA,而不要收取支票,以避免公司要扣起百分之二十預繳稅。 (转自林修榮理財)

ROTH IRA繼承人提取規則

您可能已經知道,ROTH IRA在戶主有生之年是不需要作任何「最低提取」的,而在任何時間提取本金(每年放入ROTH IRA的金額),都是不用付稅和罰金,可是,一旦戶主離世,由受益人繼承,規則便 能不同了。

正如傳統IRA,假如受益人是配偶,受益人就可以將ROTH IRA改為由自己擁有,完全歸到自己ROTH IRA帳戶內,處理規則與本身ROTH IRA相同,即在該配偶有生之年都沒有最低提取規定。

可是,假如受益人不是配偶,那便不一樣了。受益人有兩個選擇,第一,是在死亡日期後下一年開始計算的五年內,要作完全提取。第二,是要按受益人本身的「預期壽數」每年作部份提取。這是個「最低起碼提取」金額,要提取超過這個金額是可以的。

不論何時提取本金都是沒有稅金和罰金的,但假如提取的是收入,便有一個五年期的規則,假如死者本身IRA未夠五年,提取收入便要付稅和罰金,一旦距離原來設立帳戶五年或以上,則提取收入也沒有稅金和罰金。 (转自林修榮理財)

您可能已經知道,ROTH IRA在戶主有生之年是不需要作任何「最低提取」的,而在任何時間提取本金(每年放入ROTH IRA的金額),都是不用付稅和罰金,可是,一旦戶主離世,由受益人繼承,規則便 能不同了。

正如傳統IRA,假如受益人是配偶,受益人就可以將ROTH IRA改為由自己擁有,完全歸到自己ROTH IRA帳戶內,處理規則與本身ROTH IRA相同,即在該配偶有生之年都沒有最低提取規定。

可是,假如受益人不是配偶,那便不一樣了。受益人有兩個選擇,第一,是在死亡日期後下一年開始計算的五年內,要作完全提取。第二,是要按受益人本身的「預期壽數」每年作部份提取。這是個「最低起碼提取」金額,要提取超過這個金額是可以的。

不論何時提取本金都是沒有稅金和罰金的,但假如提取的是收入,便有一個五年期的規則,假如死者本身IRA未夠五年,提取收入便要付稅和罰金,一旦距離原來設立帳戶五年或以上,則提取收入也沒有稅金和罰金。 (转自林修榮理財)

退休儲蓄稅務雙重優惠

政府為了鼓勵大家為自己將來退休多作準備,給予退休儲蓄相當優惠的稅務好處。參加公司提供的401-K之類的退休計劃,除了自己儲蓄的金額在該年不包括在收入之內,連僱主補貼 (Matching) 的金額也可延稅。;大家自己設立的個人退休帳戶,如果符合扣稅條件的話,儲蓄金額亦是可以扣稅。

有些已婚家庭只要總收入不超過五萬二千元,除了以上稅務優惠之外,還可以另外獲得「退休儲蓄抵稅」優惠,所謂「抵稅」(Tax Credit)是直接減低稅金,效果比扣稅更佳。這項抵稅優惠,由退休儲蓄百分之十至百分之五十,視乎總收入多少而定,總收入不超過五萬二千元,但高於三萬四千元,便可取得二千元退休儲蓄的一成為抵稅額,收入在三萬一千元以上和三萬四千或以下,抵稅額為二成,收入在三萬一千元或以下,抵稅金額達到五成。

收入在六萬左右的家庭,應特別留意該項抵稅優惠。舉個例,已婚家庭總收入為六萬二千元,夫婦兩人都超過五十歲,只要各自存入五千元入普通IRA帳戶,便可將總收入減至五萬二千元,除了省下大約一千五百元以上稅金之外,另可取得四百元抵稅額。收入在四萬元左右的家庭,更應留意下文提到抵稅稅的「收入跳點」。

這個「退休儲蓄抵稅」計劃裡面,有幾個「入息跳點」,是大家要留意的。第一個跳點當然就是上述的五萬二千元,只要利用退休儲蓄將總收入減至五萬二千元之內,便可得到10%抵稅金額,收入是五萬二千零一元便完全沒有抵稅金額,所以我叫這個做「收入跳點」。

五萬元二千以內收入,有一個跳點是$34,000。總收入在$34,000以上,則最高只可取得$2000退休儲蓄的10%抵稅金額,可是,只要收入在$34,000或以下,抵稅率不再是10%,而是跳升到20%,即夫婦最高抵稅金額從$400升到$800。

最後一個「入息跳點」是$31,000,收入如果在扣除退休金儲蓄金額後不超過$31,000, 則抵稅率跳升為50%,即最高抵稅金額達到$2,000。不過大多數這個收入的家庭,都不會有這麼高的稅款需要交付。這個「退休儲蓄抵稅額」,在用來將所有入息稅扣清後,未用完的那部份政府是不會付現金的。Updated for 2007 Tax Year (转自林修榮理財)

政府為了鼓勵大家為自己將來退休多作準備,給予退休儲蓄相當優惠的稅務好處。參加公司提供的401-K之類的退休計劃,除了自己儲蓄的金額在該年不包括在收入之內,連僱主補貼 (Matching) 的金額也可延稅。;大家自己設立的個人退休帳戶,如果符合扣稅條件的話,儲蓄金額亦是可以扣稅。

有些已婚家庭只要總收入不超過五萬二千元,除了以上稅務優惠之外,還可以另外獲得「退休儲蓄抵稅」優惠,所謂「抵稅」(Tax Credit)是直接減低稅金,效果比扣稅更佳。這項抵稅優惠,由退休儲蓄百分之十至百分之五十,視乎總收入多少而定,總收入不超過五萬二千元,但高於三萬四千元,便可取得二千元退休儲蓄的一成為抵稅額,收入在三萬一千元以上和三萬四千或以下,抵稅額為二成,收入在三萬一千元或以下,抵稅金額達到五成。

收入在六萬左右的家庭,應特別留意該項抵稅優惠。舉個例,已婚家庭總收入為六萬二千元,夫婦兩人都超過五十歲,只要各自存入五千元入普通IRA帳戶,便可將總收入減至五萬二千元,除了省下大約一千五百元以上稅金之外,另可取得四百元抵稅額。收入在四萬元左右的家庭,更應留意下文提到抵稅稅的「收入跳點」。

這個「退休儲蓄抵稅」計劃裡面,有幾個「入息跳點」,是大家要留意的。第一個跳點當然就是上述的五萬二千元,只要利用退休儲蓄將總收入減至五萬二千元之內,便可得到10%抵稅金額,收入是五萬二千零一元便完全沒有抵稅金額,所以我叫這個做「收入跳點」。

五萬元二千以內收入,有一個跳點是$34,000。總收入在$34,000以上,則最高只可取得$2000退休儲蓄的10%抵稅金額,可是,只要收入在$34,000或以下,抵稅率不再是10%,而是跳升到20%,即夫婦最高抵稅金額從$400升到$800。

最後一個「入息跳點」是$31,000,收入如果在扣除退休金儲蓄金額後不超過$31,000, 則抵稅率跳升為50%,即最高抵稅金額達到$2,000。不過大多數這個收入的家庭,都不會有這麼高的稅款需要交付。這個「退休儲蓄抵稅額」,在用來將所有入息稅扣清後,未用完的那部份政府是不會付現金的。Updated for 2007 Tax Year (转自林修榮理財)

是否應該轉為ROTH IRA?

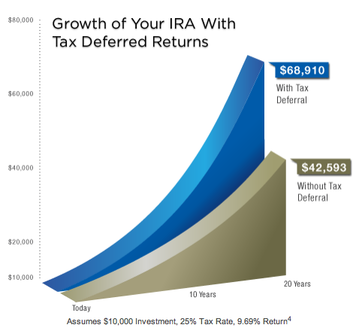

接近年底,擁有個人退休帳戶的讀者,都應該考慮是否將部份或全部帳戶金額轉為ROTH IRA。普通IRA帳戶內的收入只有延稅好處,將來提取時需要按當時稅率付稅,而且過了七十歲便每年要作起碼提取。可是,在ROTH IRA帳戶的收入是完全免稅的,而且沒有要作起碼提取的規定。

要將普通IRA帳戶轉為ROTH IRA,先決條件是當年總收入不能超過十萬元。此外,轉為ROTH IRA的金額要放入當年收入報稅。所以,要決定是否轉為ROTH IRA,首先要考慮今年收入稅率,其次要考慮帳戶將來的投資時期長短,第三要考慮將來退休後的預期收入稅率。

這三項考慮因素,除了今年收入稅率外,其他兩項都是對將來的預測,是沒有肯定的答案的。通常年紀越輕,投資時間便越長,也越應該考慮轉為ROTH IRA。

今年如果有特別原因收入不高,稅率比平時低的話,便不妨考慮將部份IRA轉為ROTH IRA。但如果今年稅率特別高,或您沒有能力支付轉ROTH IRA要付的收入稅,便應該將金額留在IRA帳戶內。 (转自林修榮理財)

接近年底,擁有個人退休帳戶的讀者,都應該考慮是否將部份或全部帳戶金額轉為ROTH IRA。普通IRA帳戶內的收入只有延稅好處,將來提取時需要按當時稅率付稅,而且過了七十歲便每年要作起碼提取。可是,在ROTH IRA帳戶的收入是完全免稅的,而且沒有要作起碼提取的規定。

要將普通IRA帳戶轉為ROTH IRA,先決條件是當年總收入不能超過十萬元。此外,轉為ROTH IRA的金額要放入當年收入報稅。所以,要決定是否轉為ROTH IRA,首先要考慮今年收入稅率,其次要考慮帳戶將來的投資時期長短,第三要考慮將來退休後的預期收入稅率。

這三項考慮因素,除了今年收入稅率外,其他兩項都是對將來的預測,是沒有肯定的答案的。通常年紀越輕,投資時間便越長,也越應該考慮轉為ROTH IRA。

今年如果有特別原因收入不高,稅率比平時低的話,便不妨考慮將部份IRA轉為ROTH IRA。但如果今年稅率特別高,或您沒有能力支付轉ROTH IRA要付的收入稅,便應該將金額留在IRA帳戶內。 (转自林修榮理財)

ROTH IRA提取規則

ROTH IRA帳戶的提取規則,與普通IRA很不一樣。普通IRA在提取時,未繳過收入稅的金額,全部要在當年放入報稅表上,假如提取時未夠五十九歲半,還可能要付百分之十罰金。但ROTH IRA每年存入的金額,不論何時作提取,亦不論您的歲數,都完全沒有稅金和罰金。這個相當寬鬆的提取稅例,好處是給予高度自由,但也容易令儲蓄者隨便作提取,以致長期儲蓄半途而廢。

假如由ROTH IRA帳戶內提取由普通IRA帳戶轉成ROTH IRA的存款,稅例便沒有那麼寬鬆了。這些金額由於已經繳稅,提取時沒有稅金,但如果在轉為ROTH IRA後之五年內作提取,除非本人已經超過五十九歲半,或者符合一些例外情況,都一律要付百分之十罰金。

假如由ROTH IRA帳戶提取收入,有可能要付罰金和稅金,除非您已經設立ROTH IRA帳戶超過五年,並且符合以下特別情況﹕超過五十九歲半、死亡或殘障,或者是用作首次買屋。

稅例規定,由ROTH IRA帳戶作提取的次序,首先是每年存入的金額,之後是由普通IRA帳戶轉入的金額,最後才是收入,所以只要小心作提取,是可以完全避免罰金和稅金的 (转自林修榮理財)

ROTH IRA帳戶的提取規則,與普通IRA很不一樣。普通IRA在提取時,未繳過收入稅的金額,全部要在當年放入報稅表上,假如提取時未夠五十九歲半,還可能要付百分之十罰金。但ROTH IRA每年存入的金額,不論何時作提取,亦不論您的歲數,都完全沒有稅金和罰金。這個相當寬鬆的提取稅例,好處是給予高度自由,但也容易令儲蓄者隨便作提取,以致長期儲蓄半途而廢。

假如由ROTH IRA帳戶內提取由普通IRA帳戶轉成ROTH IRA的存款,稅例便沒有那麼寬鬆了。這些金額由於已經繳稅,提取時沒有稅金,但如果在轉為ROTH IRA後之五年內作提取,除非本人已經超過五十九歲半,或者符合一些例外情況,都一律要付百分之十罰金。

假如由ROTH IRA帳戶提取收入,有可能要付罰金和稅金,除非您已經設立ROTH IRA帳戶超過五年,並且符合以下特別情況﹕超過五十九歲半、死亡或殘障,或者是用作首次買屋。

稅例規定,由ROTH IRA帳戶作提取的次序,首先是每年存入的金額,之後是由普通IRA帳戶轉入的金額,最後才是收入,所以只要小心作提取,是可以完全避免罰金和稅金的 (转自林修榮理財)

放錯IRA怎麼辦

如果去年在ROTH IRA戶口內存入款項,或由普通戶口將資金轉入ROTH IRA戶口內,至今才發現去年收入超過最高限額,應如何補救呢?原來可在報稅期限,即四月十五日前,將原來放在ROTH IRA戶口內的金額轉出,若不這樣處理,則以後每年將被罰款6%。若轉出來的金額,如果比原來存入的本金為高,多出部份是要按普通收入來報稅。第二個方法是通知銀行或投資公司,將ROTH IRA改為存入普通IRA戶口內,這種方法是還原,且不用擔心要繳稅。

一些人在去年將IRA轉作ROTH IRA,目前發現市場下跌,ROTH IRA戶口的價值比轉換前低了很多,所以,可以考慮將ROTH IRA還原,轉換為普通的IRA,然後等至少三十日後,再由普通IRA轉回ROTH IRA,這就可以省掉很多稅項。

至於要將這些IRA戶口取消或還原時,必須在報稅期限前做妥,若申請延期報稅,是可以在八月十五日,甚或十月十五日前辦理均可,但必須目前有所計劃,並與會計師商議。

將IRA帳戶存款「還原」(Recharacterize)

有些讀者存款入個人退休儲蓄帳戶(IRA)後,由於各種原因 (包括收入超過限額等),需要將該存款改為另外一種IRA。亦有一些人將普通IRA帳戶改為ROTH IRA之後產生悔意,想將該行動取消。在稅例有一個程序,名稱是Recharacterization,就是「還原」的意思,這個「還原」稅例,令您可以輕易地將一種IRA改為另外一種IRA,並在這過程中免稅和免付罰金。

舉個例子,您存入普通IRA帳戶三千元,本來希望可以扣稅,其後發覺本身收入過高,加上有參加雇主提供的退休儲蓄計劃,故不能用作扣稅,您寧願將存款改為ROTH IRA。另一個例子,您在去年已經將普通IRA轉為ROTH IRA,報稅時發覺收入過高,或者發覺轉作ROTH IRA之後帳戶投資價值下跌了不少,您想將戶口內的資金「還原」為普通IRA,那便要利用這個「還原」稅例了。

只要在報稅期前前進行「還原」,便等于從來沒有存款到這個IRA帳戶內,故能避免一切稅金與罰金。其實,可以進行「還原」的時間是相當長的,只要按時遞交報稅表,在該報稅年度的下一年四月十五日前,都依然可以利用「還原」稅例。例如,在零六年存款三千元進ROTH IRA,之後改變主意,便可在零七年四月十五日前,將「還原」決定通知銀行或經紀行,便可免稅和免罰金地將該三千元改為普通IRA。 (转自林修榮理財)

如果去年在ROTH IRA戶口內存入款項,或由普通戶口將資金轉入ROTH IRA戶口內,至今才發現去年收入超過最高限額,應如何補救呢?原來可在報稅期限,即四月十五日前,將原來放在ROTH IRA戶口內的金額轉出,若不這樣處理,則以後每年將被罰款6%。若轉出來的金額,如果比原來存入的本金為高,多出部份是要按普通收入來報稅。第二個方法是通知銀行或投資公司,將ROTH IRA改為存入普通IRA戶口內,這種方法是還原,且不用擔心要繳稅。

一些人在去年將IRA轉作ROTH IRA,目前發現市場下跌,ROTH IRA戶口的價值比轉換前低了很多,所以,可以考慮將ROTH IRA還原,轉換為普通的IRA,然後等至少三十日後,再由普通IRA轉回ROTH IRA,這就可以省掉很多稅項。

至於要將這些IRA戶口取消或還原時,必須在報稅期限前做妥,若申請延期報稅,是可以在八月十五日,甚或十月十五日前辦理均可,但必須目前有所計劃,並與會計師商議。

將IRA帳戶存款「還原」(Recharacterize)

有些讀者存款入個人退休儲蓄帳戶(IRA)後,由於各種原因 (包括收入超過限額等),需要將該存款改為另外一種IRA。亦有一些人將普通IRA帳戶改為ROTH IRA之後產生悔意,想將該行動取消。在稅例有一個程序,名稱是Recharacterization,就是「還原」的意思,這個「還原」稅例,令您可以輕易地將一種IRA改為另外一種IRA,並在這過程中免稅和免付罰金。

舉個例子,您存入普通IRA帳戶三千元,本來希望可以扣稅,其後發覺本身收入過高,加上有參加雇主提供的退休儲蓄計劃,故不能用作扣稅,您寧願將存款改為ROTH IRA。另一個例子,您在去年已經將普通IRA轉為ROTH IRA,報稅時發覺收入過高,或者發覺轉作ROTH IRA之後帳戶投資價值下跌了不少,您想將戶口內的資金「還原」為普通IRA,那便要利用這個「還原」稅例了。

只要在報稅期前前進行「還原」,便等于從來沒有存款到這個IRA帳戶內,故能避免一切稅金與罰金。其實,可以進行「還原」的時間是相當長的,只要按時遞交報稅表,在該報稅年度的下一年四月十五日前,都依然可以利用「還原」稅例。例如,在零六年存款三千元進ROTH IRA,之後改變主意,便可在零七年四月十五日前,將「還原」決定通知銀行或經紀行,便可免稅和免罰金地將該三千元改為普通IRA。 (转自林修榮理財)

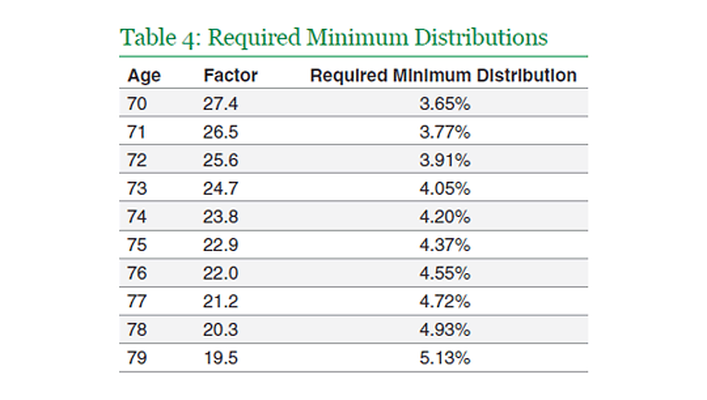

最低提取規則

除了完全沒有最低提取金額要求的ROTH IRA之外,其他個人退休帳戶,都要在戶主達到七十歲半後,開始每年作最低提取,並將提取金額放在保稅表上,作為收入繳稅。如果沒有跟稅例作最低提取,便會有罰金,金額是應作提取的金額的五成。

稅例規定,戶主必須在達到七十歲半的下一年四月一日前,作第一次最低提取。例如,戶主在二零零五年五月一日達到七十歲半,他便要在二零零六年四月一日前,作首次最低提取。以後每年十二月三十一日前,便一定要為當年作最低提取。

由於稅例容許第一年的最低提取,可在次年四月一日前作,選擇這樣做的話,戶主在第二年便要作兩次最低提取,因為第二年本身的最低提取,是要在當年十二月底前做。因此,要開始作第一年最低提取的讀者,必須考慮是否應留待次年才做,抑或在達到七十歲半的當年便作提取。如果在達到七十歲半當年就做最低取消,該提取金額便成為當年的報稅收入。如果等到次年才做,次年便有兩次最低提取金額,要報稅的收入也增加了。每個人都要按自己的情況,來決定是否分開兩年,抑或全部放在次年。

許多銀行或股票經紀行,為了提供客戶服務,都會在戶主達到七十歲半前,來信提醒你。但是,銀行和股票經紀行沒有義務來提醒你,因此,如果你忘記作提取,責任和罰金都要由你自己負責。

即使你有不同的IRA戶口,甚至有些是以前由401K轉過來的,或者有些是可扣稅的IRA,或有些是不可扣稅的IRA,在作最低提取時,都要將不同的IRA戶口金額加起來。但這不等於你一定要從所有的IRA中作提取,你可以隨意決定從那一個IRA內提取,但在計算最低提取金額時,要將不同的IRA金額都計算在內(除了用年金 ANNUITY方式的IRA之外)。如果你的IRA包括可扣稅和不可扣稅兩種,在計算提取時,一併要在填寫8606表格時,去計算兩種IRA的比例,來定要繳稅的收入金額。

上之最低提取簡介與頒佈新規則前相同。

最低提取金額新規則之前,計算每年要作最低的提取金額,是一項十分復雜的事,因為除了要考慮到戶主本身的年齡外,還要將受益人的年齡算進去,然後要到幾個「預期壽數表」上,找出一個基數,然後,戶主要選擇兩個計算方法(定期方法或重新計算方法)中之一個,用來計算每年要作的最低提取金額。不單方法復雜,更要命的,是有些決定一做了便不能更改,所以計錯選錯的情況很多,連稅務局也覺得太煩了

除了完全沒有最低提取金額要求的ROTH IRA之外,其他個人退休帳戶,都要在戶主達到七十歲半後,開始每年作最低提取,並將提取金額放在保稅表上,作為收入繳稅。如果沒有跟稅例作最低提取,便會有罰金,金額是應作提取的金額的五成。

稅例規定,戶主必須在達到七十歲半的下一年四月一日前,作第一次最低提取。例如,戶主在二零零五年五月一日達到七十歲半,他便要在二零零六年四月一日前,作首次最低提取。以後每年十二月三十一日前,便一定要為當年作最低提取。

由於稅例容許第一年的最低提取,可在次年四月一日前作,選擇這樣做的話,戶主在第二年便要作兩次最低提取,因為第二年本身的最低提取,是要在當年十二月底前做。因此,要開始作第一年最低提取的讀者,必須考慮是否應留待次年才做,抑或在達到七十歲半的當年便作提取。如果在達到七十歲半當年就做最低取消,該提取金額便成為當年的報稅收入。如果等到次年才做,次年便有兩次最低提取金額,要報稅的收入也增加了。每個人都要按自己的情況,來決定是否分開兩年,抑或全部放在次年。

許多銀行或股票經紀行,為了提供客戶服務,都會在戶主達到七十歲半前,來信提醒你。但是,銀行和股票經紀行沒有義務來提醒你,因此,如果你忘記作提取,責任和罰金都要由你自己負責。

即使你有不同的IRA戶口,甚至有些是以前由401K轉過來的,或者有些是可扣稅的IRA,或有些是不可扣稅的IRA,在作最低提取時,都要將不同的IRA戶口金額加起來。但這不等於你一定要從所有的IRA中作提取,你可以隨意決定從那一個IRA內提取,但在計算最低提取金額時,要將不同的IRA金額都計算在內(除了用年金 ANNUITY方式的IRA之外)。如果你的IRA包括可扣稅和不可扣稅兩種,在計算提取時,一併要在填寫8606表格時,去計算兩種IRA的比例,來定要繳稅的收入金額。

上之最低提取簡介與頒佈新規則前相同。

最低提取金額新規則之前,計算每年要作最低的提取金額,是一項十分復雜的事,因為除了要考慮到戶主本身的年齡外,還要將受益人的年齡算進去,然後要到幾個「預期壽數表」上,找出一個基數,然後,戶主要選擇兩個計算方法(定期方法或重新計算方法)中之一個,用來計算每年要作的最低提取金額。不單方法復雜,更要命的,是有些決定一做了便不能更改,所以計錯選錯的情況很多,連稅務局也覺得太煩了

|

|

|

|

鴻博稅務

1045 E. Valley Blvd. A112 San Gabriel, CA 91776 USA 電話: 626-692-5678 傳真: (888)299-6858 電郵: [email protected] |