儲蓄總是好事 別輕忽myRA

歐巴馬總統近來民調低迷,所推新政也不受歡迎,特別是他希望幫助中產階級改善退休儲蓄的「myRA」儲蓄計畫,招到各界冷嘲熱諷。不過,今日美國報理財專家華格納(John Waggoner)說,不論「myRA」成效如何,儲蓄總是件好事,對你我而言絕對有益無害。

事實上,美國正醞釀一場「退休危機」,許多民眾辛苦大半輩子努力工作,到頭來恐怕仍無足夠存款支應退休後的生活開銷。

多數人退休儲蓄 遠不敷日後所需

統計顯示,目前有約23%的已婚及46%的單身退休人士,依賴社安金作為九成收入來源。但根據社安局數據,全美退休族每月平均領取的社安金額僅約1269元,他們若無其他收入來源,根本難以維持「中產」生活。

退休族的現狀會不會有所改善?數據顯示恐怕很難。根據富達投資(Fidelity Investments),去年上班族的平均401(k)存款金額,僅達8萬4300元,雖較2012年的7萬9500元多,但恐怕難以支應退休開銷。

該數字也僅略高於目前的全美家庭中位數收入5萬54元。全美有一半家庭收入高於中位數,另一半則低於中位數。

更值得憂心的是,目前全美僅55.5%企業主為員工提供401(k)等定額提撥制(defined contribution)的退休計畫。許多在小公司工作的員工根本沒有這項福利。

國會審計調查處(GAO)數據顯示,在員工數少於100人的小公司中,僅14%提供定額提撥制的退休帳戶,而在員工數為一至五人的迷你公司,這個比例更進一步降至5%。

上班族若想在退休後「享受生活」,最重要的關鍵是及早且不間斷的儲蓄。當然,每個人都得為自己的儲蓄習慣負起責任,但應該也沒有人想看到貧困的退休族在街上遊蕩。因此,任何能鼓勵民眾儲蓄的工具,都有潛力改善現狀。(資料來源:世界日報)

事實上,美國正醞釀一場「退休危機」,許多民眾辛苦大半輩子努力工作,到頭來恐怕仍無足夠存款支應退休後的生活開銷。

多數人退休儲蓄 遠不敷日後所需

統計顯示,目前有約23%的已婚及46%的單身退休人士,依賴社安金作為九成收入來源。但根據社安局數據,全美退休族每月平均領取的社安金額僅約1269元,他們若無其他收入來源,根本難以維持「中產」生活。

退休族的現狀會不會有所改善?數據顯示恐怕很難。根據富達投資(Fidelity Investments),去年上班族的平均401(k)存款金額,僅達8萬4300元,雖較2012年的7萬9500元多,但恐怕難以支應退休開銷。

該數字也僅略高於目前的全美家庭中位數收入5萬54元。全美有一半家庭收入高於中位數,另一半則低於中位數。

更值得憂心的是,目前全美僅55.5%企業主為員工提供401(k)等定額提撥制(defined contribution)的退休計畫。許多在小公司工作的員工根本沒有這項福利。

國會審計調查處(GAO)數據顯示,在員工數少於100人的小公司中,僅14%提供定額提撥制的退休帳戶,而在員工數為一至五人的迷你公司,這個比例更進一步降至5%。

上班族若想在退休後「享受生活」,最重要的關鍵是及早且不間斷的儲蓄。當然,每個人都得為自己的儲蓄習慣負起責任,但應該也沒有人想看到貧困的退休族在街上遊蕩。因此,任何能鼓勵民眾儲蓄的工具,都有潛力改善現狀。(資料來源:世界日報)

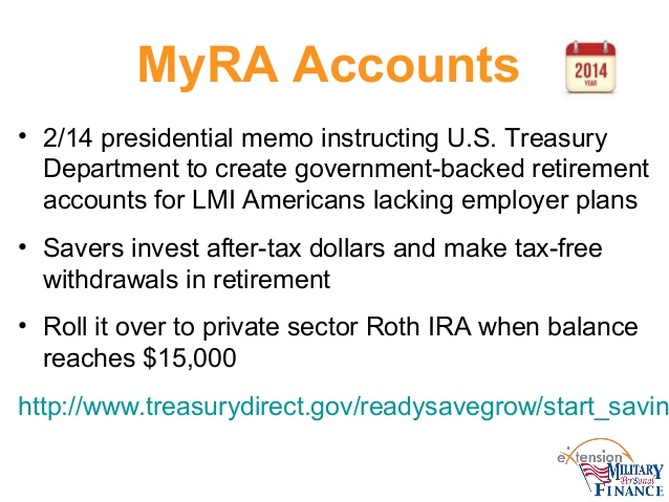

myRA門檻低 類似羅斯IRA

歐巴馬政府推出的「myRA」退休帳戶,可以算是一個好的開始。以當前市面上的儲蓄選項而言,投資人若沒有大筆資金,往往難以取得最優惠的價格。

舉例而言,投資人在American Funds存入250元,就可以開立一個個人退休帳戶(IRA),但必須支付5.75%的傭金,以及0.7%的年費。

先鋒集團(Vanguard)的「Total Stock Market Index」基金雖不收傭金,年費也僅為0.17%,但投資人需要存入3000元開立帳戶。

「myRA」的特性則比較像是儲蓄債券,債券資金只能購買政府儲蓄債券,但跟羅斯個人退休帳戶(Roth IRA)一樣,允許員工存入稅後薪資,退休後提取時免稅。這個帳戶將有聯邦政府的支持,儲戶的本金不會損失。

投資人開立帳戶之後,初期可以只存25元,以後則由薪資單中直接扣除,每次最少需存五元,目前一年最多可存5500元。

這個帳戶不收年費,由政府支付所有行政費用。一旦帳戶金額達到1萬5000元,或是開戶滿30年,就必須轉存為羅斯IRA。在此之前儲戶任何時候想轉也行。

在年滿59歲半後,儲戶可開始提領「myRA」存款,提領金額不需扣稅。但假使提前領取,則需繳稅與支付罰款。本金則可在任何時候提領,不需繳交罰款。

「myRA」帳戶沒有風險,因此報酬率也不高,跟聯邦員工的「Thrift」儲蓄計畫底下的「G Fund」一樣,由到期日為四年或更長的公債收益率決定,去年為1.47%。

不過,長期公債的收益率通常會略高於通膨率。過去10年來,「G Fund」的平均年報酬率為3.61%,同期消費者物價指數為2.37%,三個月國庫券收益率則為1.53%。

1萬5000元存款夠不夠退休?答案當然是否定的。但「myRA」是一個很好的起步。白宮現正積極鼓勵企業參與設立,員工的家庭年收入不超過19萬1000元,皆可向「myRA」投資,包括已有401(k),想存「myRA」也可。

歐巴馬政府推出的「myRA」退休帳戶,可以算是一個好的開始。以當前市面上的儲蓄選項而言,投資人若沒有大筆資金,往往難以取得最優惠的價格。

舉例而言,投資人在American Funds存入250元,就可以開立一個個人退休帳戶(IRA),但必須支付5.75%的傭金,以及0.7%的年費。

先鋒集團(Vanguard)的「Total Stock Market Index」基金雖不收傭金,年費也僅為0.17%,但投資人需要存入3000元開立帳戶。

「myRA」的特性則比較像是儲蓄債券,債券資金只能購買政府儲蓄債券,但跟羅斯個人退休帳戶(Roth IRA)一樣,允許員工存入稅後薪資,退休後提取時免稅。這個帳戶將有聯邦政府的支持,儲戶的本金不會損失。

投資人開立帳戶之後,初期可以只存25元,以後則由薪資單中直接扣除,每次最少需存五元,目前一年最多可存5500元。

這個帳戶不收年費,由政府支付所有行政費用。一旦帳戶金額達到1萬5000元,或是開戶滿30年,就必須轉存為羅斯IRA。在此之前儲戶任何時候想轉也行。

在年滿59歲半後,儲戶可開始提領「myRA」存款,提領金額不需扣稅。但假使提前領取,則需繳稅與支付罰款。本金則可在任何時候提領,不需繳交罰款。

「myRA」帳戶沒有風險,因此報酬率也不高,跟聯邦員工的「Thrift」儲蓄計畫底下的「G Fund」一樣,由到期日為四年或更長的公債收益率決定,去年為1.47%。

不過,長期公債的收益率通常會略高於通膨率。過去10年來,「G Fund」的平均年報酬率為3.61%,同期消費者物價指數為2.37%,三個月國庫券收益率則為1.53%。

1萬5000元存款夠不夠退休?答案當然是否定的。但「myRA」是一個很好的起步。白宮現正積極鼓勵企業參與設立,員工的家庭年收入不超過19萬1000元,皆可向「myRA」投資,包括已有401(k),想存「myRA」也可。

|

鴻博會計師事務所

1045 E. Valley Blvd. A112 San Gabriel, CA 91776 USA 電話: 626-692-5678 傳真: (888)299-6858 電郵: [email protected] |